據(jù)IHSiSuppli公司的光伏市場追蹤報告,2011年光伏市場再度陽光燦爛,強勁增長40%。不過今年該市場陰云籠罩,前景不佳。

根據(jù)得到確認的最新數(shù)據(jù),2011年新增PV安裝容量估計達25.0GW,高于2010年的17.9GW。實際的年終數(shù)據(jù)可能更高。德國聯(lián)邦電網(wǎng)署提供的最后數(shù)據(jù)顯示,德國第四季度太陽能安裝活動急劇增長。德國是全球最大的兩個光伏市場之一。

如果計入最新數(shù)據(jù),德國的年度光伏安裝總規(guī)模將達到7.5GW,高于先前公布的6.9GW,這將把2011年全球安裝總量推升到26.5GW。按此計算,2011年全球光伏新安裝容量增長率為48%,比目前的預估要高出8個百分點。預計這個較高的預估將很快得到官方確認。

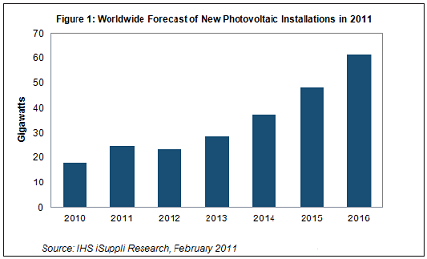

2010年全球光伏市場劇增146%。但今年將結束快速增長的勢頭,預計今年太陽能安裝將下降6%至23.3GW。由于面臨預算困難和政治壓力,許多國家的政府預計會削減上網(wǎng)電價補貼和減少對光伏產(chǎn)業(yè)的支持,這將削減建造商和投資者的熱情。但2012年以后,光伏產(chǎn)業(yè)仍具有可觀的潛力,在新興地區(qū)繼續(xù)增長,2016年全球新安裝容量預計將升到61.3GW,如圖1所示。

許多贏家浮現(xiàn)——一個市場崩潰

目前約有20個主要太陽能市場,其中意大利和德國繼續(xù)爭奪新安裝容量第一的排名。如果德國沒有年終的異常增長,意大利應該是2011年光伏安裝的冠軍,新增容量為6.9GW。憑借第四季的后發(fā)制人,德國總體新安裝容量升至7.5GW。在2010年的排行榜上,意大利也處于亞軍位置。

去年在全球新安裝光伏市場排名第三的是美國,新安裝容量為2.6GW,比2010年的0.9GW大增179%。前五大市場中的其它兩個是中國和法國,新安裝容量分別是1.9GW和1.5GW。法國市場增長104%,中國市場猛增246%。第六大市場是日本,該市場的重要性將會上升,尤其是考慮到歐洲地區(qū)市場2012年預計下降。

但是,新安裝市場增長最快的是英國,2011年該市場激增1367%,達到0.7GW。英國政府宣布計劃大幅削減太陽能電價,刺激安裝活動在11月大增。印度和保加利亞去年分別劇增400%和376%,盡管其新安裝容量分別只有0.5GW和0.1GW。

去年表現(xiàn)最差的市場是捷克,2011年該國的新安裝容量銳減96%,從2010年的1.5GW下降到只有0.06GW。由于捷克政府停止提供補貼,同時對現(xiàn)有電廠補收一項稅款并暫停電網(wǎng)連接,該國的光伏安裝活動去年幾乎全面停止。

未來面臨挑戰(zhàn),期望市場穩(wěn)定

IHS公司發(fā)現(xiàn),盡管整體PV終端市場強勁增長,但2011年太陽能價值鏈所有節(jié)點上的供應商繼續(xù)面臨價格、利潤率和營業(yè)收入持續(xù)下降的局面。去年第四季度,多晶硅市場惡化情況尤其嚴重,其現(xiàn)貨價格下挫40%至每千克30美元。多晶硅是生產(chǎn)太陽能電池板的關鍵材料。

預計光伏市場將在2012年繼續(xù)修正,預計放緩,但可能出現(xiàn)意外好轉。光伏模組領域可能在第二季度趨于穩(wěn)定,尤其是如果產(chǎn)能利用率和庫存水平保持在低位的話。這將進而幫助目前產(chǎn)能過剩的市場恢復平衡。

即使電池模組價格將繼續(xù)面臨壓力,今年的下跌速度也會慢于2011年,這為面臨近期困難的廠商提供了一線希望。